Cartão consignado: quando ele faz sentido no orçamento

Entenda quando o cartão consignado faz sentido no orçamento e como ele pode ajudar beneficiários do INSS a organizar as finanças.

Organizar as finanças nem sempre é uma tarefa simples, principalmente quando a renda é fixa e cada centavo precisa ser bem calculado.

Para muitos beneficiários do INSS (Instituto Nacional do Seguro Social), o crédito pode ser um aliado, desde que utilizado com consciência.

Nesse cenário, o cartão consignado surge como uma alternativa com características próprias, que podem trazer previsibilidade ao orçamento. Mas afinal, em que momento o uso desse cartão faz sentido?

Ao longo desta leitura, você vai entender como ele funciona, suas diferenças em relação ao cartão tradicional e em quais situações ele pode contribuir para um planejamento financeiro mais equilibrado. Confira!

Como o crédito influencia as decisões do dia a dia

O crédito faz parte da rotina da maioria dos brasileiros. Seja para parcelar uma compra, cobrir uma despesa inesperada ou organizar pagamentos, ele acaba influenciando diretamente as decisões financeiras do dia a dia.

Para quem recebe benefício do INSS, a renda mensal costuma ser fixa.

Isso significa que qualquer imprevisto, como um gasto com saúde, manutenção da casa ou aumento no valor de alimentos, pode impactar o planejamento.

Nesses momentos, ter acesso a uma linha de crédito pode trazer fôlego. Por outro lado, o uso descontrolado do crédito pode virar uma bola de neve.

Juros elevados, pagamento mínimo da fatura e parcelamentos acumulados são fatores que comprometem a renda e dificultam a organização financeira.

Por isso, compreender as condições de cada modalidade é essencial antes de contratar.

O cartão consignado, especificamente, foi criado para oferecer uma alternativa com taxas geralmente menores e desconto automático em folha, o que altera a forma como o crédito se encaixa no orçamento.

Diferença entre cartão de crédito comum e consignado

Embora pareçam semelhantes à primeira vista, o cartão de crédito comum e o cartão consignado funcionam de maneiras bem diferentes, e entender isso faz toda a diferença antes de contratar.

No cartão de crédito tradicional, o cliente utiliza o limite pré-aprovado ao longo do mês e, ao final do período, recebe uma fatura com o valor total das compras.

Ele pode pagar o valor integral, o mínimo ou qualquer quantia entre esses dois extremos.

O problema começa quando o pagamento não é feito por completo: o saldo restante entra no chamado crédito rotativo, que costuma ter juros elevados. Com o tempo, essa dívida pode crescer rapidamente.

Já o cartão consignado é voltado principalmente para aposentados e pensionistas do INSS. A principal diferença está na forma de pagamento.

Nesse modelo, uma parte mínima da fatura é descontada automaticamente do benefício mensal, respeitando a margem consignável permitida por lei (5%).

Isso reduz o risco de atraso e, por consequência, costuma resultar em taxas de juros menores em comparação ao cartão comum.

Outra distinção importante é o acesso. O cartão tradicional exige análise de crédito mais rígida e pode ser negado para quem está com o nome negativado.

Já o cartão consignado tende a ter aprovação mais facilitada, justamente porque o pagamento mínimo já é garantido por meio do desconto direto no benefício.

Em resumo, o cartão comum oferece maior flexibilidade no pagamento, mas pode gerar juros altos em caso de atraso ou pagamento parcial.

O cartão consignado, por sua vez, traz mais previsibilidade por conta do desconto automático, mas compromete parte da renda mensal de forma contínua.

Por isso, a escolha entre um e outro deve considerar o perfil financeiro e o nível de organização de quem vai utilizá-lo.

Situações em que o limite previsível pode ajudar

O cartão consignado pode fazer sentido quando existe planejamento. Ele tende a ser mais útil em situações específicas, como:

● Compras essenciais do mês

● Pagamentos parcelados com valor fixo

● Organização de despesas recorrentes

● Substituição de dívidas com juros mais altos.

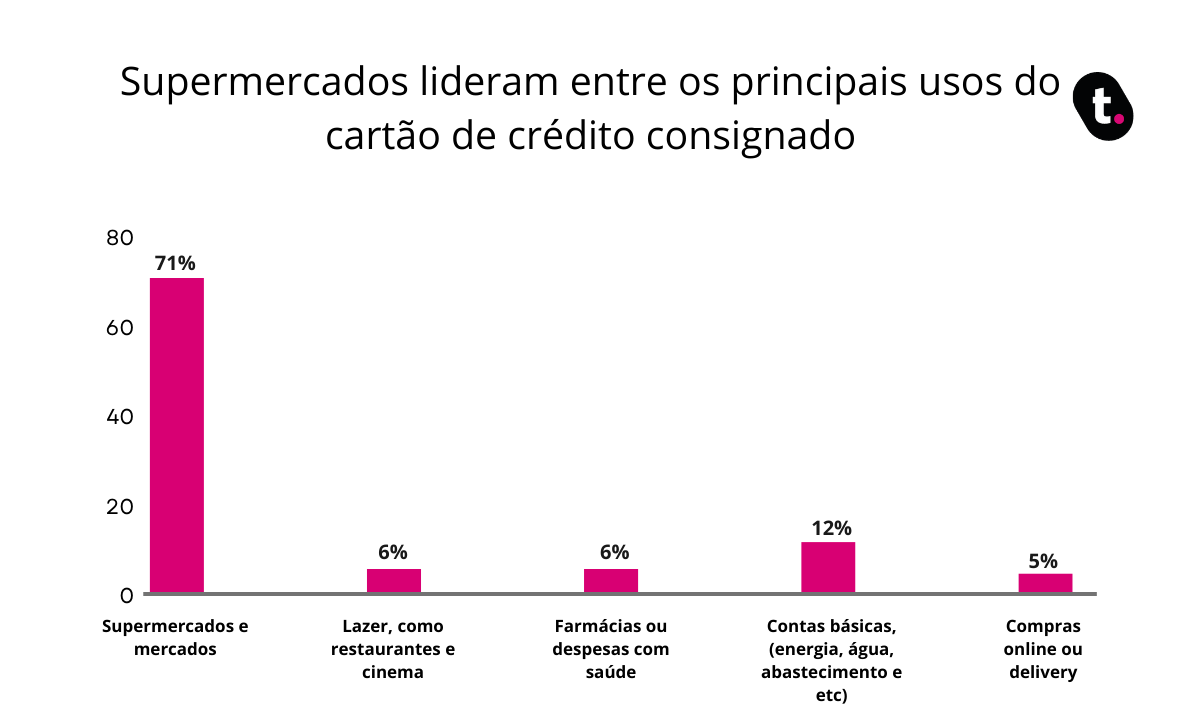

Segundo pesquisa realizada pela fintech meutudo, 71% dos entrevistados afirmaram que utilizam o cartão consignado para compras no supermercado.

Esse dado revela um ponto importante: o cartão não é usado apenas para emergências, mas também para despesas básicas do cotidiano.

O gráfico com as demais utilidades está exibido a seguir, demonstrando outras finalidades apontadas pelos participantes da pesquisa, como pagamento de contas, medicamentos e compras em farmácias.

Esse comportamento indica que muitos beneficiários enxergam no cartão consignado uma forma de organizar despesas fixas, aproveitando a previsibilidade do desconto automático.

No entanto, vale refletir: se o limite estiver constantemente comprometido com gasto recorrentes, pode faltar margem para imprevistos. Por isso, o uso deve ser equilibrado.

Vantagens e cuidados antes de contratar esse tipo de cartão

Antes de contratar um cartão consignado, é fundamental analisar tanto os benefícios quanto os pontos de atenção.

Principais vantagens dessa modalidade:

● Taxas de juros menores em comparação ao cartão tradicional

● Desconto automático em folha, reduzindo risco de atraso

● Maior facilidade de aprovação, especialmente para negativados

● Possibilidade de saque de parte do limite, dependendo da instituição

● Benefícios adicionais como cashback, seguro de vida e auxílio-funeral, em algumas empresas

Pontos de atenção no uso do cartão consignado:

● O desconto de parte da fatura é automático, mesmo em meses apertados

● O pagamento mínimo não quita o total da dívida

● Compromete parte da margem consignável

● Exige controle para não virar uma dependência

É importante se questionar se, na sua situação, o uso do cartão consignado resolve problemas financeiros ou apenas adia decisões.

Quando utilizado para substituir dívidas mais caras ou organizar despesas planejadas, ele pode ser um aliado. Mas, se for usado de forma impulsiva, pode comprometer a renda mensal por longos períodos.

Antes de contratar, vale conferir:

1- Qual é a taxa de juros aplicada?

2- Qual percentual da margem será utilizado?

3- Existe anuidade ou tarifa adicional?

4- Como funciona o saque e quais são os encargos?

Ler o contrato com atenção e comparar propostas evita surpresas desagradáveis e ajuda no planejamento financeiro.

Boas práticas para usar crédito sem comprometer a renda mensal

Independentemente do tipo de cartão, algumas atitudes ajudam a manter o equilíbrio financeiro.

Confira:

● Defina um limite pessoal abaixo do máximo disponível: mesmo que o banco ofereça um limite alto, utilize apenas uma parte que caiba confortavelmente no orçamento

● Use o cartão para despesas planejadas: evite utilizá-lo por impulso. Priorize compras necessárias e que já estejam previstas no planejamento mensal

● Acompanhe os gastos com frequência: anotar despesas ou acompanhar pelo aplicativo ajuda a evitar sustos na fatura

● Evite acumular dívidas paralelas: se já existe um ou mais empréstimos consignados ativos, é preciso avaliar se há espaço real no orçamento para o cartão

● Pense no longo prazo: o desconto automático reduz a renda disponível todos os meses. Avalie se isso não compromete objetivos futuros ou a tranquilidade financeira

Quando utilizado com consciência, o cartão consignado pode funcionar como ferramenta de organização. Mas o segredo está no equilíbrio.

O cartão consignado pode fazer sentido no orçamento de beneficiários do INSS quando há planejamento, controle e clareza sobre as condições do contrato.

Ele oferece taxas mais previsíveis e desconto automático, o que ajuda a reduzir riscos de atraso, mas também exige responsabilidade.

Antes de contratar, analise sua realidade financeira, compare opções e avalie se o crédito será um aliado ou um peso adicional no mês. Com informação e organização, é possível tomar decisões mais seguras e manter a saúde financeira em dia.