Pré-keynesianos estão felizes como pinto no lixo

Os neoliberais não reconhecem o papel-chave da alavancagem financeira ao dar dinamismo à economia de mercado via crédito. É urgente voltar a estimular crédito ao consumo

Fernando Nogueira da Costa, Brasil Debate

Os economistas ultraliberais, no governo temeroso, conseguiram submeter a economia brasileira à Lei de Say: sem conceder crédito “em excesso” (sic), supostamente, os bancos agiram exatamente como intermediários financeiros apenas canalizando poupança para investimento. O resultado, segundo essa concepção pré-keynesiana, é que, aparentemente, conseguiram o desejado acima de tudo: equilíbrio entre a oferta agregada e a demanda agregada. Em decorrência, não há mais inflação de demanda – e a queda dos preços de alimentos colabora bastante para um processo de desinflação. Porém, há um “detalhe” para eles não saborearem a “vitória” completa: a grande depressão (a maior da história econômica brasileira) e o imenso desemprego.

A atual política econômica de curto prazo demonstra o analfabetismo econômico do mainstream, isto é, da “corrente principal da Economia” — autodenominação dos economistas ortodoxos. Estes são fiéis seguidores da Ética Protestante e do Espírito do Capitalismo do século XIX, quando ainda se guardava “poupança” debaixo do colchão.

A economia do endividamento bancário não tinha evoluído, há dois séculos, para o uso generalizado de cheques, a câmara de compensação, a expansão da rede de agências e a carteira de redesconto, ou seja, os empréstimos de liquidez contra corridas bancárias. Essas instituições propiciaram ao sistema bancário o multiplicador de moeda contábil, apenas no século seguinte, quando o processo urbano-industrial superou a sociedade tipicamente rural.

Embora tenha ocorrido essa modernização institucional, permanece o pensamento doutrinário de “tementes de Deus”. A parcimônia individual continua sendo vista como uma virtude moral mesmo em sociedades consumistas como as anglo-saxônicas, cujo padrão de consumo colonizou a sociedade brasileira.

Os crentes pré-keynesianos ignoram o Paradoxo da Parcimônia: se todos poupam, todos acabam com menor poupança por causa do processo sequencial queda de vendas – ociosidade da capacidade produtiva – queda de investimentos – queda de renda. Face a esta, mesmo mantendo-se a aquisição da mesma cesta básica de consumo, ex-post, registra-se menor poupança macroeconômica. Esta é apenas uma variável contábil residual para se obter o equilíbrio das partidas dobradas da Contabilidade Social.

A Escola Austríaca abomina o crédito por causa disso. Botando fé na Lei de Say – segundo a qual a produção de bens e serviços geraria exatamente a renda para seu consumo –, os ultraliberais almejam que os bancos sejam apenas canalizadores de poupança para o investimento, isto é, meros intermediários financeiros. Dessa forma, manter-se-ia o equilíbrio entre a oferta agregada e a demanda criada por ela e não haveria inflação de demanda fomentada por crédito extra.

Os neoliberais não percebem que o segredo dos negócios capitalistas é trabalhar com recursos de terceiros para obter maior escala e rentabilidade patrimonial face aos recursos próprios. Por incrível que pareça, eles não reconhecem o papel-chave da alavancagem financeira ao dar dinamismo à economia de mercado via crédito.

Os “sábios-sacerdotes pregadores da poupança” se escandalizam com os estímulos ao consumo. Revelam idiotice, não tendo consciência do mal que fazem a sua reputação profissional e às pessoas que estão desempregadas. A palavra idiota vem do grego idiótes, expressão usada para designar quem não participa da vida política, considerada atividade suprema e nobre. Refere-se à despreocupação com a coisa pública ou os outros cidadãos.

É urgente a necessidade de estimular crédito ao consumo – e não a poupança – para ocupar a imensa capacidade produtiva ociosa na economia brasileira. Só depois disso que haverá estímulo para decisões de investimento com reversão das expectativas pessimistas quanto às vendas.

O ciclo 2004-2011 foi denominado, levianamente, de boom de commodities, embora seja mais apropriada a denominação Era dos Investimentos (e não Era do Consumo), já que as taxas de investimento superaram em quase todos os anos (exceto em 2005 e 2009) as variações do consumo.

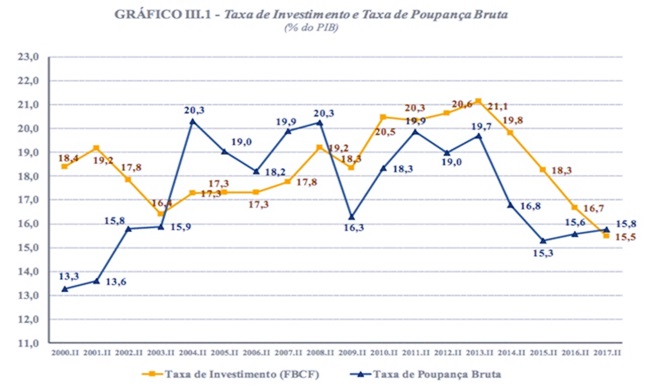

Até pelo peso de cada um dos componentes da demanda agregada, a demanda externa propicia o arranque ou o início de uma aceleração dinâmica pelo fluxo comercial, porém o saldo superavitário no balanço de transações correntes é pequeno em termos de PIB. A formação bruta do capital fixo (FBCF) cai continuamente, a partir de 2013, para 15,5% do PIB, enquanto o consumo das famílias representa 64% do PIB. O 1/5 restante é resultante da despesa de consumo governamental. Então, é a demanda interna que sustenta o crescimento econômico. Inicialmente, expandem o consumo das famílias e o investimento público, depois, o investimento privado.

No entanto, a ortodoxia não aprendeu a lição número 1 do maior economista do século XX: durante Grande Depressão não se pode fazer ajuste fiscal. Nessa circunstância, o gasto público, orientado por razão pública, tem de substituir o gasto privado, guiado por expectativas pessimistas. Porém, o investimento público, no primeiro trimestre de 2017, teve queda real de 61% em relação ao mesmo período de 2016. O pré-keynesianismo do governo temeroso promoveu um brutal contingenciamento nas contas públicas.

Mas tudo isso que ocorreu – e teme-se ocorrer até 2019 – é fruto apenas de ignorância? Não, tem também uma overdose de má-fé. A taxa de investimento (FBCF) cresceu continuamente após o primeiro semestre de 2003 de 16,4% até 21,1% do PIB no primeiro semestre de 2013. Esteve abaixo da taxa de poupança bruta entre 2003 e 2008 e acima até primeiro semestre de 2017. Após a crise mundial de 2008, foi sustentada com crédito pela atuação anticíclica dos bancos públicos federais.

Com o estelionato eleitoral e a volta da Velha Matriz Neoliberal, em 2015, percebe-se que houve precipitação na elevação da taxa de juro Selic, desde abril de 2013, de 7,25% aa para 14,25% aa em julho de 2015. Simplesmente por quebra de oferta, devido à seca, iniciou-se antes do “liberou geral”, isto é, do deliberado choque neoliberal tarifário-cambial-inflacionário. Com esse, houve sinalização para O Mercado de reversão de suas expectativas antes otimistas quanto ao cenário da economia brasileira.

A má-fé interesseira ocorreu pelo retardo da queda da taxa de juro Selic, ocorrida só a partir de outubro de 2016, muito após queda da taxa de inflação em fevereiro de 2016. Com isso, houve a elevação da taxa de juro real de menos do que 4% aa para quase 8% aa. A diretoria do Banco Central do Brasil deveria se declarar impedida de elevar os juros por conflito de interesses, isto é, “legislar em causa própria”.

Esse conflito distributivo não é “neutro”, pois resulta em maior concentração de riqueza financeira. Por exemplo, com a Selic acumulada de 14% no ano de 2016, o varejo tradicional (6,5 milhões de contas FIFs e TVMs) elevou em R$ 2.804 sua riqueza per capita (para R$ 49.213);o varejo de alta renda (3,5 milhões de contas) elevou em R$ 10.652 sua riqueza per capita (para R$ 174.445). Essa classe média desconhece que o Private Banking (112 mil CPFs), enquanto isso, elevou em R$ 939 mil (quase um milhão de reais) sua riqueza per capita, atingindo R$ 7,422milhões per capita. Isto em um ano de queda de -4,4% na renda per capita. A elevação percentual da riqueza financeira dos ricaços foi exatamente 14%, enquanto a da classe média baixa foi 6% e a da alta, 7%.

Finalmente, registro que há 60,5 milhões de contas de poupança com saldo acima de R$ 100 e saldo médio de R$ 10.650 totalizando R$ 644 bilhões. Cerca de 77,9 milhões de depósitos de poupança têm saldo inferior a R$ 100. Em cadernetas de poupança, o varejo tradicional tem 54,7 milhões das contas e o varejo de alta renda 5,8 milhões. Esses milhões de depositantes de poupança são considerados pela elite esnobe como “párias” ou “ralé”, embora contribuam com o maior funding para o autofinanciamento da casa própria. Não devem nada a ela.