Medidas macroprudenciais: bipolaridade ou hegemonia do financeiro?

Se já é mamão com açúcar ganhar dinheiro com títulos da dívida pública, a nova política – a macroprudencial – deixa ainda mais doce o mamão dos banqueiros no Brasil

As chamadas medidas macroprudenciais, aplicadas pelo Banco Central do Brasil, entraram em cena pela primeira vez ainda no começo da crise econômica brasileira, entre 2008 e 2009. Esta servia como resposta à crise, onde o Banco injetava dinheiro para incentivar a economia. Como a função do nosso BC é garantir a estabilidade monetária, diferentemente do Federal Reserve (Fed, o BC dos EUA), por exemplo, o qual deve se preocupar tanto com a estabilidade quanto com a taxa de desemprego, esta foi uma forma do governo fazer política de crescimento econômico.

E mais uma vez estas medidas voltam à cena. Desta vez o BC aliviou regras do recolhimento do compulsório (fatia do dinheiro que os bancos, públicos ou privados, são obrigados a depositarem no BC para evitar empréstimos desproporcionais) e mudou fatores de ponderação de risco para o crédito ao varejo.

Estas medidas têm por objetivo injetar 45 bilhões de reais na economia, o que equivaleria a 1,5% do atual estoque de crédito no país, que está em R$2,8 trilhões.

Qual é o problema disto?

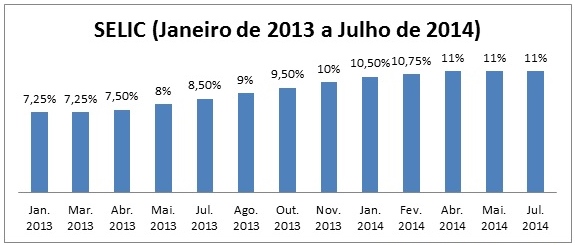

A princípio, se a economia estiver fraca – como é a previsão para o crescimento do PIB deste ano, que segundo o Boletim Focus é de 0,94% – o governo deve fazer política econômica para incentivar o crescimento. No entanto, é estranho que o Banco Central, logo depois de ter mantido a taxa básica de juros, a SELIC, em 11% ao ano, após uma série de aumentos (como pode ser visto no gráfico abaixo), justamente por entender que a inflação é de demanda (a avaliação de sempre) agora aja como se tudo fosse exatamente o contrário.

As críticas a política única de combate à inflação via juros são inúmeras. A primeira é que é bastante contestável esta visão única: existem inúmeras teorias econômicas sobre as causas da inflação além desta adotada pelo BC, a dos economistas neoclássicos, mas apenas ela, como se fosse consenso, é utilizada, desconsiderando keynesianos, cepalinos, marxistas, etc. Segunda, o aumento da SELIC gera um aumento do gasto fiscal com a dívida pública, pois quanto mais altos forem os juros, mais o governo vai pagar pelos títulos da dívida pública. Por fim, também podemos lembrar que o aumento dos juros dos bancos elevam o custo do crédito para o consumidor final (que é a finalidade desta política, pois em tese deveria incentivar o não consumo das famílias e com isto diminuir a demanda e a inflação), que no final é quem paga a conta.

Esta bipolaridade, que de um lado quer diminuir a demanda e que por outro quer alavancá-la, só tem um ponto de convergência: em ambas as medidas os bancos saem ganhando.

O Valor Econômico lembrou duas coisas interessantes para esta discussão em notícia assinada por Angela Bittencourt em 17 de julho deste ano, “Meio trilhão de reais chancela decisão do Copom”. O Copom é o Comitê de Política Monetária, órgão do Banco Central que decide a meta da SELIC, e como bem lembrado pela jornalista, suas decisões envolvem uma imensa massa de recursos públicos, neste caso, meio trilhão de reais.

O outro ponto é que segundo “levantamento realizado pelo economista Jason Vieira, do site MoneYou, mostra o Brasil na cabeça do ranking de 40 economias listadas por classificação decrescente de juro real em 12 meses, com taxa de 4,21%, seguido pela China, com 3,41%, Índica, com juro real de 2,27%, Rússia, pagando juro real de 1,51% e Hungria com 1,39%”. Esta alta taxa de juros junto à estabilidade do país fez com que o Valor classificasse ganhar dinheiro com a SELIC como “mamão com açúcar”. Ninguém duvida disto.

Bem, se já é mamão com açúcar ganhar dinheiro com títulos da dívida pública, a nova política – a macroprudencial – deixa ainda mais doce o mamão dos banqueiros no Brasil. A pouca regulamentação do sistema financeiro se flexibiliza e o que existe para garantir a não criação de bolhas de ativos, como a que originou a crise econômica global de 2008, diminui. E quando os bancos entrarem em crise, adivinhem quem entrará para salvar os “grandes demais para quebrar”: o Estado. Assim como as desonerações para as montadoras, a indústria de linha branca, etc. que no primeiro semestre de 2014 já custou R$ 50,705 bilhões em arrecadação.

Esta aplicação de uma política de incentivo ao crescimento econômico ao mesmo tempo em que aplica outra para que ela pare de crescer parece, no mínimo, estranha. Mas aí fica a dúvida: é bipolaridade ou a dita hegemonia, no sentido gramsciano, do capital financeiro?

*Eric Gil é economista do Instituto Latino-americano de Estudos Socioeconômicos (ILAESE) formado pela Universidade Federal da Paraíba, mestrando no Programa de Pós-graduação em Ciência Política da Universidade Federal do Paraná; escreve quinzenalmente para Pragmatismo Político