A Concentração da Riqueza Financeira Per Capita em 2016

O “jogo de rouba-monte” é socialmente mais dramático do que aparenta de imediato. Não ocorre entre as fortunas das castas. O jogo de enriquecimento sem expandir capacidade produtiva rouba empregos e renda dos párias

Fernando Nogueira da Costa*, em seu blog

Desde 1947, quando se passou a calcular as Contas Nacionais, oficialmente, nunca se registrou tão grande depressão acumulada em dois anos seguidos: -7,2%, sendo -3,8% em 2015, quando voltou a Velha Matriz Neoliberal com Joaquim Levy, e -3,6% em 2016, quando se paralisou a economia para criar o ambiente propício ao Golpe de Estado. Na crise 1929-33, a queda absoluta foi de -5,3%; na crise criada por Delfim Neto em 1981 e 1983, a queda acumulada foi de -6,3%; e na crise provocada pelo confisco do Plano Collor, -3,4%.

Caindo o fluxo de renda, não há valor adicionado na economia, sendo esta considerada como um todo. Entretanto, com o “cobertor (mais) curto”, há maior disputa para se cobrir ou proteger. Aqui, em Terrae Brasilis, esta cobertura vai para a cabeça e se descobrem as mãos e os pés!

André João Antonil (1649-1716), em Cultura e Opulência do Brasil, livro publicado em 1711, reconhecia: “os escravos são as mãos e os pés do senhor de engenho, porque sem eles no Brasil não é possível fazer, conservar e aumentar fazenda, nem ter engenho corrente”.

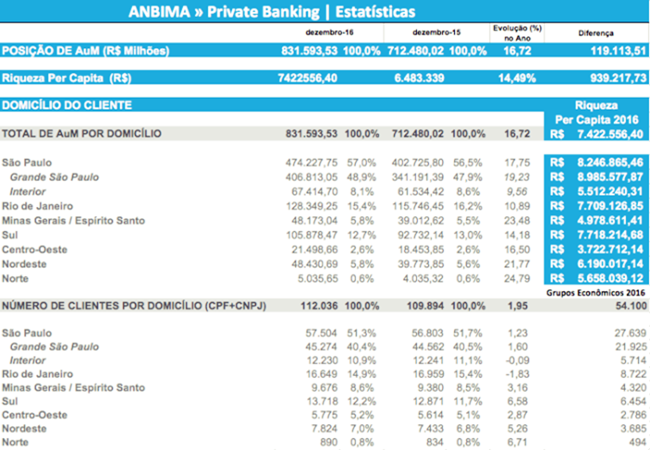

Era de se esperar, analiticamente, o que as Estatísticas de Private Banking publicadas pela ANBIMA confirmaram com evidências empíricas. Estas comprovam a elevação da grande concentração da riqueza financeira no Brasil. Portanto, nelas não se consideram imóveis urbanos (cerca de 36% nas DIRPF), automotores (8%), terra (4%) e outros bens (5%). Estima-se que a riqueza financeira represente cerca de 47% do total de bens e direitos declarados por Pessoas Físicas.

Qual é o corte para ser considerado cliente de Private Banking? Por exemplo, o Bradesco, tradicionalmente um banco comercial focado no varejo, após a incorporação do HSBC, subiu a régua de ingresso no Private Banking, de R$ 3 milhões em recursos aplicados para R$ 5 milhões, e criou duas novas subclasses de atendimento para o público endinheirado.

Os clientes com valores entre R$ 15 milhões a R$ 50 milhões com o banco ficarão debaixo da segmentação “high” (de “high-net worth wealth management”, o equivalente à gestão de altos patrimônios), e aqueles com mais de R$ 50 milhões estarão alocados na “ultra high“, do clube dos mais afortunados ainda. Quanto maior a renda, menor vai ser a quantidade de clientes atendida por um mesmo profissional: na faixa ultra high, a carteira é de 30 clientes por gerente; na high são 60, enquanto a base do Private Banking reúne de 100 e 120 contas por gestor.

Dos cerca de R$ 100 bilhões debaixo da área de Private Banking como um todo, aproximadamente 15% vieram do britânico HSBC, que mantinha a tradição de banco estrangeiro focar apenas na elite branca brasileira. Antes este segmento de clientes era ligado ao Bradesco BBI, dedicado a operações de atacado, agora ficará debaixo da vice-presidência responsável pela rede do banco. Esta passa também a comandar o “prime“, que atende o varejo afluente, com renda acima de R$ 10 mil. Na régua até chegar ao corte do Private, há também outras duas subclasses de atendimento: as faixas acima de R$ 100 mil até R$ 1 milhão e deste valor até R$ 5 milhões em volume de negócios.

Nessa área, o “jogo de rouba-monte” tende a prevalecer em circunstâncias de ausência de eventos que propiciam geração de riqueza pessoal, como venda de empresas familiares nacionais para grupos estrangeiros, que beneficia o patriarca e os herdeiros do clã. Os processos de sucessão familiar geram também muita fidelização aos bancos, que os trata como gente, isto é, têm atendimento pessoal primoroso, tipo “prime”. Com este carinho se chega a um grau de intimidade com a(o) cliente que faz com que ele(a) fique “casado” com o banco mais do que com a(o) própria(o) esposa(marido)!

Segundo o mapeamento mais recente da ANBIMA, o Private Banking brasileiro reunia, ao fim de 2016, R$ 831,6 bilhões, de 112 mil clientes ou 54,1 mil famílias. Estas são as dos verdadeiros “Donos do Poder”. Com esta base de clientes crescendo menos de 2% (ou 2.142 CPFs), a riqueza financeira per capita se elevou em 14,49%. Não era de se esperar com o juro básico (Selic) permanecendo em 14,25% aa durante dez meses?!

Em outras palavras, esta casta de rentistas praticamente não adicionou valor novo à sua fortuna. Ela se elevou em média per capita em quase R$ 940 mil sem nenhum esforço de expandir capacidade produtiva e gerar empregos. Apenas com a capitalização dos juros, passou de R$ 6,483 milhões para R$ 7,423 milhões!

Enquanto isso, os 6,2 milhões clientes do varejo tradicional (classe média baixa) tinham a riqueza financeira per capita de R$ 50 mil e os 3,3 milhões clientes do varejo de renda alta (classe média alta) tinham em média per capita R$ 167 mil aplicados em títulos e valores mobiliários em junho de 2016.

Para estas castas, cujo número de 9,6 milhões pessoas é similar ao dos formados em Ensino Superior no início da década, a taxa de juro brasileira disparatada em relação à do resto do mundo faz seu trabalho anual de discriminação social, concentrando ainda mais a riqueza financeira. Os 56 milhões de párias têm em depósitos de poupança a média per capita de R$ 10 mil, recebendo juros mensais abaixo da taxa de inflação.

Portanto, o “jogo de rouba-monte” é socialmente mais dramático do que aparenta de imediato. Não ocorre entre as fortunas das castas. O jogo de enriquecimento sem expandir capacidade produtiva rouba empregos e renda dos párias!

*Fernando Nogueira da Costa é Professor Titular do IE-UNICAMP